Über den Blog

Wir geben Einblicke in die Versicherungswelt - von A wie Altersvorsorge bis Z wie Zinszusatzreserve.

Meistgelesene Artikel

Kontakt

Sie haben eine Frage oder Anregungen zum BdV-Blog? Dann nehmen Sie gerne Kontakt zu uns auf!

Neueste Kommentare

Tag Cloud

Kontakt | Impressum | Über den Blog | RSS-Feeds | Suche | Autoren | Rechtliche Hinweise und Kommentarrichtlinien | Datenschutz | Cookie-Einstellungen

Auf diese Policen können Sie bauen

Auf diese Policen können Sie bauen

Ein privates Bauvorhaben kostet meist nicht nur Zeit und Geld, sondern auch Nerven. Um sich auf die wesentlichen Herausforderungen der Bauphase konzentrieren zu können, sollten Bauherr*innen wichtige private Versicherungen abgeschlossen haben. Zudem empfiehlt es sich zu prüfen, welche Policen bei den bauausführenden Unternehmen bestehen.

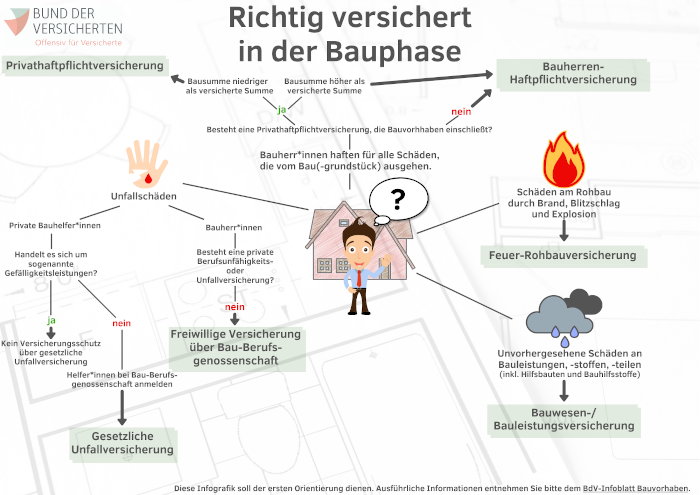

Bauherr*innen müssen für sämtliche Schäden haften, die vom Bau und dem Baugrundstück ausgehen - etwa, wenn Besucher*innen in die unbeleuchtete Baugrube stürzen. Vor den finanziellen Folgen der gesetzlichen Haftung kann eine Haftpflichtversicherung schützen.

Privat- oder Bauherren-Haftpflicht?

Sofern die/der Bauherr*in über eine Privathaftpflichtversicherung verfügt, bei der ein Bauvorhaben mitversichert ist, sollte zunächst die tatsächliche Bausumme mit der in der Police genannten Summe verglichen werden. Ist die tatsächliche Bausumme höher, als die versicherte Summe, entfällt der Versicherungsschutz für das Bauvorhaben komplett. In diesem Fall sollte eine Bauherren-Haftpflichtversicherung abgeschlossen werden. Sie wehrt unberechtigte Ansprüche ab und leistet bei berechtigten Ansprüchen Schadensersatz. Üblicherweise ist die Haftpflicht aus dem Besitz des zu bebauenden Grundstückes sowie des zu errichtenden Bauwerks mitversichert. Die Versicherung sollte daher bereits bei Kauf des Grundstückes abgeschlossen werden. Ihr Versicherungsschutz gilt meistens für maximal zwei Jahre.

Was tun, wenn’s brennt?

Um den Rohbau gegen Schäden durch Brand, Blitzschlag und Explosion zu versichern, sollte bereits vor Baubeginn eine Feuer-Rohbauversicherung abgeschlossen werden und auch ab diesem Zeitpunkt gelten. Die Versicherung wird häufig für einen bestimmten Zeitraum beitragsfrei angeboten, wenn Bauherr*innen bei der gleichen Gesellschaft eine Wohngebäudeversicherung abschließen. Diese tritt dann später in Kraft, sobald die Bezugsfertigkeit gemeldet wurde. Baustoffe und Bauteile, die noch nicht eingebaut wurden, sind nicht durch die Feuer-Rohbauversicherung geschützt.

…wenn der Bau ins Wasser fällt?

Unvorhergesehene Schäden können schnell auftreten – beispielsweise, wenn die Baugrube voll Wasser läuft. Werden dadurch Bauleistungen, Baustoffe, Bauteile, die für den Bau benötigt werden, oder auch Hilfsbauten und Bauhilfsstoffe beschädigt, greift die Bauwesen- beziehungsweise Bauleistungsversicherung. Der Versicherungsschutz lässt sich auf eine Reihe von möglichen Risiken erweitern. So zählen beispielsweise höhere Gewalt, Sturm und Hagel, Überschwemmungen und stark anhaltender Frost, aber auch Vandalismus, Konstruktions- und Material- oder Ausführungsfehler sowie unbekannte Eigenschaften des Baugrundes zu den versicherbaren Risiken. Die Prämie richtet sich nach der Bausumme. Diese wird zu Beginn festgelegt. Ergibt sich durch nachträgliche Erweiterungen während der Vertragslaufzeit eine höhere Versicherungssumme, muss sie der Versicherungsgesellschaft sofort gemeldet werden. Die Versicherungsdauer beträgt meist maximal zwei Jahre.

...wenn Bauhelfer*innen verunfallen?

Wenn Bauherr*innen mit privater Unterstützung von Bekannten und Verwandten bauen, sollten sie diese Bauhelfer*innen bei der Berufsgenossenschaft der Bauwirtschaft anmelden und versichern. Und zwar unabhängig davon, ob sie unentgeltlich oder gegen Bezahlung tätig werden. Der zu zahlende Beitrag bemisst sich nach Anzahl der geleisteten Arbeitsstunden. Abgerechnet wird nach Beendigung des Bauvorhabens. Die gesetzliche Unfallversicherung kommt dann im Falle eines Unfalls für Heilbehandlungen, berufliche Wiedereingliederungen und Renten auf.

Helfer*innen, die im Rahmen einer sogenannten Gefälligkeitsleistung tätig sind, sind vom Versicherungsschutz der gesetzlichen Unfallversicherung ausgeschlossen. Maßgeblich für die Einstufung als Gefälligkeitsleistung ist zum einen die Beziehung von Bauherr*in und der helfenden Person und zum anderen das Ausmaß der Tätigkeit.

BdV-Tipp: Wenn Bauherr*innen unsicher sind, ob es sich um Gefälligkeitsleistungen handelt oder nicht, sollten sie sich vorab an die gesetzliche Unfallversicherung wenden.

Für Bauherr*innen selbst besteht keine Versicherungspflicht. Falls sie keine private Berufsunfähigkeits- oder Unfallversicherung besitzen beziehungsweise abschließen können, sollten sie sich freiwillig über die Berufsgenossenschaft der Bauwirtschaft versichern.

Weitere Informationen gibt es bei der Berufsgenossenschaft der Bauwirtschaft unter https://www.bgbau.de/.

…wenn dem Bauunternehmen die Luft ausgeht?

Zwei wichtige Policen, die allerdings nur vom Bauträger abgeschlossen werden können, sind die Baufertigstellungs- und die Baugewährleistungsversicherung. Für Bauherr*innen werden sie insbesondere wichtig, wenn das bauausführende Unternehmen während beziehungsweise nach dem Bau Insolvenz anmelden muss.

Erstere trägt die Mehrkosten, die im Falle einer solchen Insolvenz während der Bauphase durch die Beauftragung anderer Firmen entstehen können. Als Richtschnur gelten hier marktübliche Preise. Die Baufertigstellungsversicherung ist auch ein Beleg dafür, dass die Baufirma ein solider Partner ist, da der Abschluss eine Bonitätsprüfung voraussetzt.

Die Baugewährleistungsversicherung ist vor Baubeginn durch das Bauunternehmen abzuschließen. Durch sie schützt sich das Unternehmen vor den finanziellen Folgen der Beseitigung eigener Gewährleistungsmängel. Tritt im Rahmen der fünfjährigen Gewährleistungsfrist ein Mangel auf, ersetzt die Versicherung die dem Unternehmen aus der Mangelbehebung entstehenden Aufwendungen. Für Bauherr*innen ist die Versicherung ebenfalls positiv: Sie erhalten die Sicherheit, dass die Versicherung innerhalb der Gewährleistungsfrist auch im Falle einer Insolvenz des Unternehmens für die entsprechenden Kosten aufkommt.

Ausführliche Informationen finden Sie im BdV-Infoblatt Bauvorhaben. BdV-Mitgliedern steht nach der Anmeldung im Mitgliederbereich zudem exklusiv eine Liste geeigneter Tarife zur Verfügung.