Über den Blog

Wir geben Einblicke in die Versicherungswelt - von A wie Altersvorsorge bis Z wie Zinszusatzreserve.

Meistgelesene Artikel

Kontakt

Sie haben eine Frage oder Anregungen zum BdV-Blog? Dann nehmen Sie gerne Kontakt zu uns auf!

Neueste Kommentare

Tag Cloud

Kontakt | Impressum | Über den Blog | RSS-Feeds | Suche | Autoren | Rechtliche Hinweise und Kommentarrichtlinien | Datenschutz | Cookie-Einstellungen

Die pauschale Beihilfe für Beamt*innen

Die pauschale Beihilfe für Beamt*innen

Die meisten Beamt*innen oder Richter*innen sind beihilfeberechtigt, das heißt, dass der Dienstherr ihnen und ihren berücksichtigungsfähigen Angehörigen einen finanziellen Zuschuss im Fall von Krankheit, Pflege oder Geburt zahlt - eine Beihilfe.

Die Höhe dieser Beihilfe wird jeweils in den Beihilfeverordnungen der einzelnen Bundesländer und des Bundes geregelt. Sie beträgt zwischen 50 % und 80 % der entstandenen Krankheitskosten. Zur Aufstockung auf 100 Prozent sichern sich Beamt*innen in der Regel mit einer privaten Restkostenkrankenversicherung ab. Für freiwillig gesetzlich krankenversicherte Beamte sahen die Beihilfeverordnungen der Länder bisher keine vergleichbaren Leistungen vor. Diese Fürsorgelücke hat als erstes Bundesland die Freie und Hansestadt Hamburg im August 2018 geschlossen.

Das Hamburger Modell

Dem Hamburger Modell schlossen sich in der Folge weitere Bundesländer an. So können auch in Bremen, Thüringen, Brandenburg und, noch in diesem Quartal, in Berlin sowie zeitnah auch in Sachsen Beamt*innen alternativ zur individuellen Beihilfe die Option einer pauschalen Beihilfe wählen, die die Hälfte der Versicherungsbeiträge einer Krankenvollversicherung trägt. Damit wird es nun auch freiwillig in der gesetzlichen Krankenversicherung (GKV) versicherten Beamt*innen möglich, Beihilfeleistungen auch in Form von anteiliger Erstattung von Krankenkassenbeiträgen zu erhalten. Zuvor zahlten freiwillig gesetzlich krankenversicherte Beamt*innen sowohl den Arbeitnehmer- als auch den Arbeitgeberanteil.

Auch alle privatversicherten Beihilfeberechtigten haben diese Möglichkeit, sofern sie die Pauschale für eine entsprechende private Krankenvollversicherung nutzen und gleichzeitig auf zusätzliche individuelle Beihilfen verzichten.

Wie funktioniert die pauschale Beihilfe?

• Die pauschale Beihilfe wird in Höhe der Hälfte der Versicherungsbeiträge gewährt, die Beamt*innen für sich und ihre berücksichtigungsfähigen Angehörigen aufwenden müssen.

• Sie wird monatlich zusammen mit den Bezügen gezahlt.

• Sie dient der Beteiligung an den Kosten einer gesetzlichen oder privaten Krankenvollversicherung.

Vor- und Nachteile

Befürworter des Modells sehen Vorteile vor allem für gesetzlich versicherte Beamt*innen, die in Teilzeit arbeiten, Familie haben, in denen die/der Ehepartner*in dauerhaft nicht erwerbstätig ist, oder im „hohen“ Alter erst verbeamtet werden und gesundheitlich beeinträchtigt sind. Denn die Beiträge der gesetzlichen Krankenversicherung sind einkommensabhängig, so dass für Beamt*innen mit einem geringeren Einkommen die GKV günstiger als die private Krankenversicherung (PKV) sein kann. Zudem können Kinder beitragsfrei in der GKV mitversichert werden.

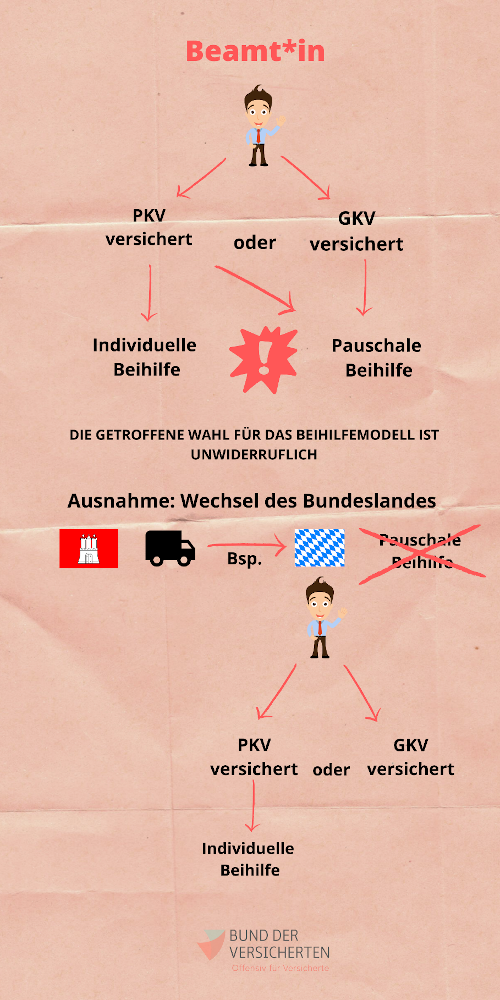

Als ein Vorteil kann auch der vereinfachte Leistungsbezug in der GKV gesehen werden, durch das dort herrschende Sachleistungsprinzip: GKV-Versicherte müssen nicht in Vorleistung treten, sondern die Krankenkassen rechnen direkt mit den Leistungserbringern ab. Die getroffene Wahl für das Beihilfemodell ist unwiderruflich. Im Merkblatt „Pauschale Beihilfe“ der Freien und Hansestadt Hamburg heißt es:

„Ein Hin- und Herwechseln zwischen der Pauschalen Beihilfe und der „individuellen“ Beihilfe ist nicht möglich. Aufwendungen für Leistungen, die gegebenenfalls über dem Leistungsniveau der GKV liegen, können damit auch nicht mehr bei der Beihilfestelle geltend gemacht werden. Dies gilt auch dann, wenn Versicherte in der GKV das Prinzip der Kostenerstattung wählen (§ 13 SGB V).“

Problematisch kann es daher werden, wenn Beamt*innen, die das Hamburger Modell wählen, später in den Dienst eines anderen Bundeslandes eintreten, in dem es keinen Bezug von pauschaler Beihilfe gibt. Sie müssen dann den GKV Beitrag komplett alleine tragen oder für die individuelle Beihilfe in die PKV wechseln, was mit höherem Alter oder etwaigen gesundheitlichen Einschränkungen durch den Risikozuschlag teurer wird.

Wie die Hamburger Behörde für Gesundheit und Verbraucherschutz im August vergangenen Jahres mitteilte, hatten innerhalb eines Jahres bereits 1.365 Beamtinnen und Beamte das Hamburger Modell in Anspruch genommen. Die Hamburger Gesundheitssenatorin Cornelia Prüfer-Storcks wertet den Start der pauschalen Beihilfe als Erfolg. Sie habe Signalwirkung über die Landesgrenzen hinaus.

Verschiedene Bundesländer prüfen die Einführung des „Hamburger-Modells“. In Schleswig-Holstein hatte die SPD-Fraktion im letzten Jahr einen Gesetzentwurf zur Einführung einer pauschalen Beihilfe für gesetzlich krankenversicherte Beamt*innen in den schleswig-holsteinischen Landtag eingebracht. Der Bund der Versicherten e. V. (BdV) hat dazu in einer Stellungnahme Position bezogen. Der Antrag wurde mittlerweile von der Regierungsmehrheit abgelehnt.

Grundlegende Defizite

Der BdV sieht im Gesetzentwurf grundlegende Defizite – etwa dadurch, dass die pauschale Beilhilfe nicht für verpflichtende Pflegeversicherungen erbracht werden soll. Das bedeutet, dass Beihilfeberechtigte, die die pauschale Beihilfe nutzen, die Beitragslast für die verpflichtende Pflegeversicherung alleine tragen müssen, also ohne Unterstützung des Dienstherrn.

Schlechterstellung von Beamt*innen im Ruhestand

Entscheidend schlechter gestellt sind nach Einschätzung des BdV Beamt*innen im Ruhestand, wenn sie die pauschale Beihilfe gewählt haben. Denn die individuelle Beihilfe steigt im Ruhestand in den meisten Bundesländern auf 70 %. Die pauschale Beihilfe bleibt hingegen bei 50 % des Krankenversicherungsbeitrags - sowohl bei GKV- als auch PKV-Versicherten.

Beihilfeberechtigte, die freiwillig in der GKV versichert sind, haben oftmals zudem das Problem, dass sie im Rentenalter nicht in die Krankenversicherung der Rentner (KVdR) aufgenommen werden und somit nicht pflichtversichert werden, sondern sich weiterhin freiwillig in der GKV versichern müssen. Damit wird die finanzielle Belastung mit Krankenkassenbeiträgen für sie meist deutlich höher als für Pflichtversicherte in der KVdR. Denn für die Verbeitragung wird auch das gesamte Haushaltseinkommen inkl. Einkünften aus Vermietung und Verpachtung, Kapitaleinkünften und vor allem Einkünften des Ehegatten, z. B. Pensionen, berücksichtigt.

Pauschale Beihilfe – sinnvoll oder nicht?

Ob die pauschale Beihilfe für Beamt*innen sinnvoll ist, lässt sich nicht pauschal beurteilen. Beamt*innen müssen dies sehr sorgfältig anhand ihrer persönlichen Lebenssituation entscheiden.

Es sind Konstellationen denkbar und möglich, die im Falle einer GKV-Versicherung (unter Anwendung einer pauschalen Beihilfe) die Beitragsbelastung für Beihilfeberechtigte reduzieren. Es sind aber auch Konstellationen möglich, die die Beitragsbelastung deutlich verstärken.

Der BdV sieht in der Öffnung der GKV für Beihilfeberechtigte als Gefahr, dass damit verbundene Kostensteigerungen in einem besonderen Maße von der GKV-Versichertengemeinschaft zu tragen sind bzw. darauf abgewälzt werden. Vor allem alte, kranke und kinderreiche Beihilfeberechtigte - also schlechte Risiken – würden eher in die GKV wechseln, was diese kostenseitig belastet, die PKV entsprechend entlastet. Aus Sicht des BdV ein massives verbraucherpolitisches Problem.