Über den Blog

Wir geben Einblicke in die Versicherungswelt - von A wie Altersvorsorge bis Z wie Zinszusatzreserve.

Meistgelesene Artikel

Kontakt

Sie haben eine Frage oder Anregungen zum BdV-Blog? Dann nehmen Sie gerne Kontakt zu uns auf!

Neueste Kommentare

Tag Cloud

Kontakt | Impressum | Über den Blog | RSS-Feeds | Suche | Autoren | Rechtliche Hinweise und Kommentarrichtlinien | Datenschutz | Cookie-Einstellungen

Ein sicherer Start ins Leben

Ein sicherer Start ins Leben

Wer ein Kind bekommt, möchte ihm die größtmögliche Geborgenheit und Sicherheit bieten. Daher sollten werdende Eltern auch wissen, mit welchen Versicherungen sie ihren Nachwuchs für den Notfall absichern sollten und auf welche sie getrost verzichten können.

Endlich ist das Baby da! Auf diesen Moment haben die werdenden Eltern monatelang hingefiebert. Sie haben nicht nur die Erstausstattung besorgt und das Kinderzimmer eingerichtet, sondern sich auch in Kursen auf die Geburt und Pflege des Säuglings vorbereitet. Doch auch nach der Geburt steht nicht nur das kuschelige Kennenlernen im Wochenbett an. Vielmehr gilt es, einige Formalitäten zu erledigen – von Beantragung der Geburtsurkunde bis zum Kindergeldantrag. Und auch mit dem Thema Versicherungen sollten sich die frischgebackenen Eltern spätestens jetzt beschäftigen.

Privat oder gesetzlich krankenversichern

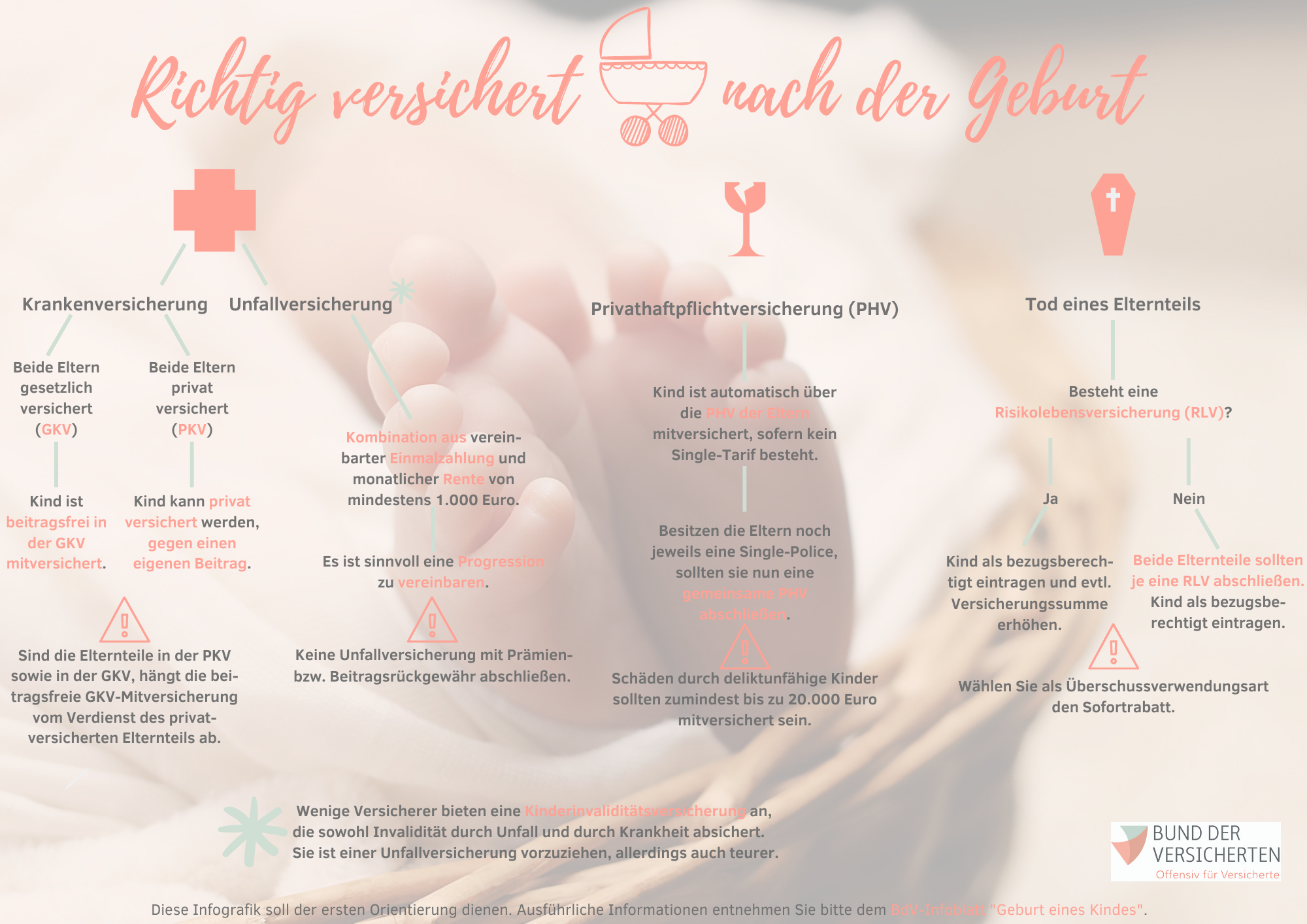

Am wichtigsten ist zunächst eine Krankenversicherung. Abhängig vom Versicherungsstatus der Eltern kann das Kind privat oder gesetzlich krankenversichert werden. Sind beide Elternteile eigenständige Mitglieder der gesetzlichen Krankenkasse, kann das Kind beitragsfrei in der Familienversicherung mitversichert werden. Ist eines der Elternteile indes in der privaten Krankenversicherung (PKV), hängt die Möglichkeit zur beitragsfreien Mitversicherung des Kindes in der gesetzlichen Krankenversicherung vom Einkommen des privatversicherten Elternteils ab. Der BdV empfiehlt, schon vor der Geburt zu klären, ob das Kind beitragsfrei mitversichert werden kann.

Sind beide Eltern in der PKV, müssen sie auch das Kind privat für einen eigenen Beitrag versichern. Damit das Neugeborene ohne Wartezeiten und Risikozuschläge privat krankenversichert werden kann, muss ein Elternteil nach den Musterbedingungen des PKV-Verbands bereits mindestens drei Monate in der PKV sein und der Aufnahmeantrag muss innerhalb einer Frist von zwei Monaten nach der Geburt gestellt werden.

Für Invalidität vorsorgen

Auch gegen die finanziellen Folgen eines Unfalls sollte der Nachwuchs möglichst früh abgesichert werden. Denn bereits im Säuglingsalter ist die Unfallgefahr groß – so können Stürze vom Wickeltisch, aus der Babywippe oder vom Hochstuhl langfristige Folgen haben. Dadurch können zusätzliche finanzielle Bedarfe entstehen, wenn beispielsweise barrierefreie Umbauten notwendig werden. Auch Einkommensminderungen bei den Eltern sind möglich, wenn sie in Teilzeit wechseln, um das Kind zu betreuen.

Daher ist der Abschluss einer Unfallversicherung sinnvoll. Hierbei sollte eine Kombination aus einer vereinbarten Einmalzahlung für den Fall der unfallbedingten Invalidität und einer monatlichen Unfallrente in Höhe von mindestens 1.000 Euro gewählt werden. Außerdem sollte eine Progression vereinbart werden, mit der die Versicherungsleistung bei höheren Invaliditätsgraden steigt. Der BdV empfiehlt eine Progression von 225 bis 350 Prozent bei Vollinvalidität.

Ein höheres Absicherungsniveau bietet eine Kinderinvaliditätsversicherung, denn sie tritt bei Invalidität durch Unfall ein und bei dem deutlich häufigeren Fall einer Invalidität aufgrund einer Krankheit. Sie ist daher einer einfachen Unfallversicherung vorzuziehen, allerdings auch deutlich teurer.

Den Todesfall absichern

Es ist ein schrecklicher Gedanke, dass das Kind ein Elternteil oder gar beide verlieren könnte. Eine Risikolebensversicherung kann den Nachwuchs zumindest davor bewahren, nach einem solchen Ereignis auch noch in wirtschaftliche Not zu geraten. Am besten ist es, wenn beide Elternteile einen solchen Vertrag abschließen und sich dabei gegenseitig begünstigen.

Wer schon eine Risikolebensversicherung hat, sollte prüfen, ob sich die Versicherungssumme wegen der Geburt des Kindes ohne erneute Gesundheitsprüfung erhöhen lässt – sofern eine solche Erhöhung im individuellen Fall sinnvoll ist.

Vor Haftungsfolgen schützen

Eine Privathaftpflichtversicherung ist für alle unverzichtbar, denn sie schützt vor den finanziellen Folgen der gesetzlichen Haftpflicht. Ein Kind ist automatisch über die Police der Eltern mitversichert, sofern kein Single-Tarif besteht.

Wichtig zu wissen: Solange das Kind jünger als sieben Jahre ist, kann es nach einem Schadensfall überhaupt nicht haftbar gemacht werden – es gilt dann als deliktunfähig. Im Straßenverkehr liegt diese Altersgrenze sogar bei zehn Jahren. Auch Eltern deliktunfähiger Kinder sind den Geschädigten gegenüber nur dann schadensersatzpflichtig, wenn sie ihre Aufsichtspflicht verletzt haben. Ist das nicht der Fall, besteht kein Anspruch der Geschädigten. Dennoch ist die Versicherung auch hier sehr wichtig: Sie wehrt in solchen Fällen unberechtigte Forderungen ab.

Was Eltern und Kind nicht brauchen…

…sind sogenannte Kinderversicherungen. Unter Namen wie „Tabaluga“ oder „Biene Maja“ bieten Versicherer Produkte an, in denen mehrere Policen als eine Art Rund-um-Sorglos-Paket gebündelt sind – beispielsweise eine Unfall-, eine Krankenzusatz- und eine Rentenversicherung.

Von diesen vermeintlich attraktiven Angeboten sollten Eltern Abstand nehmen, da sich hinter ihnen lediglich eine unvorteilhafte Kapitalversicherung mit magerer Rendite und hohen Kosten verbirgt. Andere sinnvolle Versicherungen sollten bei Bedarf separat abgeschlossen werden.

Übrigens: Die beste Absicherung für das Kind ist zunächst eine gute Absicherung der Eltern gegen existenzielle Risiken. Eine erste neutrale Orientierung zum individuellen Versicherungsbedarf bietet der kostenlose Bedarfscheck des BdV.

Weitere Informationen finden werdende Eltern im BdV-Infoblatt Geburt eines Kindes.

Wichtige Hinweise zu den einzelnen Versicherungen sind in den folgenden Infoblättern zusammengefasst:

• Unfallversicherung

• Risikolebensversicherung

• Privathaftpflichtversicherung