Über den Blog

Wir geben Einblicke in die Versicherungswelt - von A wie Altersvorsorge bis Z wie Zinszusatzreserve.

Meistgelesene Artikel

Kontakt

Sie haben eine Frage oder Anregungen zum BdV-Blog? Dann nehmen Sie gerne Kontakt zu uns auf!

Neueste Kommentare

Tag Cloud

Kontakt | Impressum | Über den Blog | RSS-Feeds | Suche | Autoren | Rechtliche Hinweise und Kommentarrichtlinien | Datenschutz | Cookie-Einstellungen

Pflegeversicherung - Was hat sich seit 2017 getan?

Pflegeversicherung - Was hat sich seit 2017 getan?

Je älter man wird, umso näher kommen die Einschläge. Das denke ich in letzter Zeit ziemlich oft – es fühlt sich zumindest so an, wenn man sich mit Kolleg*innen oder Bekannten unterhält, irgendwer erzählt immer von einer Person in seiner Verwandtschaft, die pflegebedürftig geworden ist. Was das im Einzelfall für Folgen hat, ist von Familie zu Familie unterschiedlich – irgendwann müssen sich aber fast alle von uns mit dem Thema Pflege beschäftigen.

Aber was hat sich eigentlich in der gesetzlichen Pflegeversicherung in den letzten Jahren verändert? Seitdem 2017 im Rahmen des Zweiten Pflegestärkungsgesetzes ein weiterer Teil der Pflegeversicherungsreform in Kraft getreten ist, soll sich ja einiges verbessert haben – meint zumindest der Gesetzgeber. Wir versuchen hier mal, uns einen Überblick zu verschaffen.

Wie verändert sich die Pflegebedürftigkeit in Deutschland?

Laut Gesundheitsministerium gab es Ende 2019 in Deutschland insgesamt rund 4,25 Mio. Leistungsbezieher*innen in der sozialen und privaten Pflegepflichtversicherung. Das sind knapp 300.000 mehr als im Jahr zuvor. Eine steigende Tendenz ist damit nicht zu verleugnen. Die Anzahl der Personen, die ambulant, also zu Hause, gepflegt werden, überwiegt dabei.

Änderungen im Jahr 2017 – das war der Plan hinter der Reform

Die Absicht hinter der Reform der Pflegepflichtversicherung war, dass alle Pflegebedürftigen einen gleichberechtigten Zugang zu den Leistungen der Pflegeversicherung erhalten sollten. Menschen mit Demenz sollten außerdem eine bessere Einstufung erfahren. Die individuelle Pflege- und Lebenssituation von Menschen sollte generell besser erfasst werden.

Die früher geltenden drei Pflegestufen wurden hierfür durch fünf Pflegegrade ersetzt. Das neue System orientiert sich seitdem ausschließlich an den Beeinträchtigungen der Selbständigkeit und an den Fähigkeiten der pflegebedürftigen Person – und das unabhängig von der Art der Beeinträchtigung. Die Umstellung von Pflegestufe auf Pflegegrad erfolgte automatisch, eine erneute Überprüfung der Fähigkeiten der pflegebedürften Person erfolgte nicht. Das bedeutet, dass Personen, die bereits Leistungen aus der Pflegeversicherung bezogen haben, Bestandsschutz genießen. Die meisten pflegebedürftigen Personen haben sogar höhere Leistungen erhalten.

Komme ich mit den gesetzlichen Leistungen aus?

Wirft man einen Blick auf die Geld- und Sachleistungen, die man im Anspruch nehmen kann, schaut es erst einmal nicht schlecht aus. Auch die Kombination aus mehreren Unterstützungsmöglichkeiten ist sicher von Vorteil.

Trotzdem stellen sich viele bereits in jüngeren Jahren die Frage, ob sie sich denn später einen Platz im Pflegeheim leisten können, wenn sie ihn denn brauchen sollten. Zunächst ein Hinweis: Die Kosten für einen Platz im Pflegeheim sind immer höher als die Leistungen der Pflegeversicherung.

Reicht bei Alleinstehenden die Rente und andere Vermögenswerte wie ein eigenes Haus, Aktien oder sonstigem Eigentum, nicht aus, um den Eigenanteil zu tragen, muss in vielen Fällen das Sozialamt einspringen. Diese sogenannte Hilfe zur Pflege steht allen Pflegebedürftigen in Deutschland zu und ist oft unumgänglich.

Bei Verheirateten funktioniert dies in vielen Fällen nicht. Ein Eigenheim kann nicht verkauft werden, weil die/der Eheparter*in weiterhin dort wohnen wird und die Einkünfte und das Vermögen der pflegebedürftigen Person werden aufgebraucht, so dass die/der Ehepartner*in massiv belastet wird.

Kinder werden zum Elternunterhalt verpflichtet, es wird ihnen jedoch ein angemessener Selbstbehalt eingeräumt, der nicht angerechnet wird. Geregelt wurde dies mit dem Angehörigen-Entlastungsgesetz neu zum 1. Januar 2020. Seit diesem Zeitpunkt müssen Verwandte ersten Grades erst ab einem Jahresbruttoeinkommen ab 100.000 Euro die Unterhaltskosten für ein pflegebedürftiges Familienmitglied übernehmen, wenn dessen eigenes Vermögen dafür nicht ausreicht.

Eltern volljähriger, pflegebedürftiger Kinder müssen für die Unterhalts- oder Pflegekosten des Kindes aufkommen, wenn ein Elternteil ein Jahreseinkommen von mehr als 100.000 Euro brutto hat.

Was bringt eine Zusatzversicherung in dem Bereich?

Die Pflegezusatzversicherung ist eine Vermögensschutzversicherung. Wer kein Vermögen besitzt (und auch keine/n Ehepartner*in mit Vermögen hat), braucht keine Pflegezusatzversicherung.

Wenn Sie die Inanspruchnahme von Sozialleistungen vermeiden möchten, weil Sie bereits jetzt absehen können, dass Ihre Rente sehr gering ausfallen wird, oder wenn Sie Ihre Angehörigen vor Unterhaltszahlungen oder Ihr eigenes Vermögen schützen möchten, sollten Sie über eine Zusatzversicherung nachdenken.

Bei den Zusatzversicherungen unterscheidet man zwischen Pflegekosten-, Pflegetagegeld- und Pflegerentenversicherungen. Die Unterschiede und welche Form der Absicherung sinnvoll ist oder nicht, hat der BdV in einem Infoblatt zusammengestellt.

Zur Kostenbelastung im Pflegefall möchten wir Ihnen ein Beispiel zur Pflegetagegeldversicherung zeigen:

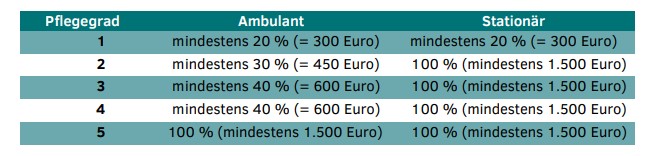

Wichtig ist, bei der Pflegetagegeldversicherung ein ausreichend hohes Tagegeld für alle fünf Pflegegrade zu vereinbaren. Die höchste Kostenbelastung entsteht bei stationärer Pflege in Heimen. Insbesondere ab Pflegegrad 3 erfolgt regelmäßig eine stationäre Pflege, weil die häusliche Pflege durch Angehörige und ambulante Pflegedienste an ihre Grenzen stößt. Daher sind vor allem die hohen stationären Pflegeheimkosten ausreichend abzusichern.

Der Versicherungstarif sollte mindestens folgende monatliche Leistungen vorsehen:

In jedem Fall sollten Sie aber für sich selbst ermitteln, welche Bedarfe Sie bei Pflegebedürftigkeit absichern möchten und müssen.

Denken Sie daran, dass eine Pflegezusatzversicherung grundsätzlich erst abgeschlossen werden sollte, wenn alle anderen existenziellen Risiken abgedeckt sind. Hierzu zählen die private Haftpflicht-, eine Arbeitskraft- und bei abzusichernden Hinterbliebenen eine Todesfallabsicherung (z. B. eine Risikolebensversicherung). Haben Sie ein Eigenheim, ist auch die Wohngebäudeversicherung unerlässlich.

Auch eine staatlich geförderte Zusatzversicherung im Bereich der Pflege ist möglich: der sogenannte Pflege-Bahr. Diese ist insbesondere für Personen interessant, die aufgrund eines hohen Pflegerisikos oder wegen einer Erkrankung keine Möglichkeit haben, eine andere Pflegezusatzversicherung abzuschließen.

Sie sehen: im Bereich der Pflege gibt es viel zu bedenken. Brauchen Sie Hilfe rund um die privaten Zusatzversicherungen, ist der BdV der richtige Ansprechpartner!