Über den Blog

Wir geben Einblicke in die Versicherungswelt - von A wie Altersvorsorge bis Z wie Zinszusatzreserve.

Meistgelesene Artikel

Kontakt

Sie haben eine Frage oder Anregungen zum BdV-Blog? Dann nehmen Sie gerne Kontakt zu uns auf!

Neueste Kommentare

Tag Cloud

Kontakt | Impressum | Über den Blog | RSS-Feeds | Suche | Autoren | Rechtliche Hinweise und Kommentarrichtlinien | Datenschutz | Cookie-Einstellungen

Ab wann müssen sich junge Menschen selbst versichern?

Ab wann müssen sich junge Menschen selbst versichern?

Ob Auszubildende oder Erstsemester - spätestens, wenn sich Heranwachsende vom Elternhaus lösen, beschäftigen sich viele erstmals auch mit Fragen zum richtigen Versicherungsschutz. Denn bisher waren sie ja bei den Eltern versichert. Doch welche Versicherungen sollten Studienanfänger*innen und Auszubildende haben? Und wo sind sie noch über die Eltern versichert?

Krankenversicherung

Wer an einer staatlich anerkannten Hochschule studiert, ist in den meisten Fällen bis zum 25. Geburtstag im Rahmen der Familienversicherung beitragsfrei über die gesetzliche Krankenversicherung (GKV) der Eltern mitversichert. Verheiratete Studierende, deren Ehepartner in der GKV versichert sind, haben ebenfalls die Möglichkeit der beitragsfreien Familienversicherung. Vorausgesetzt das regelmäßige monatliche Einkommen ist nicht höher als 435 Euro – wenn darunter auch Anteile aus geringfügiger Beschäftigung sind, erhöht sich die Grenze auf 450 Euro. Für jene, die einen freiwilligen Wehrdienst oder einen anderen gesetzlich anerkannten Freiwilligendienst ableisten, verlängert sich die Möglichkeit der beitragsfreien Mitversicherung um höchstens zwölf Monate.

Ist eine Mitversicherung bei den Eltern nicht möglich, können sich Studierende günstig in einer gesetzlichen studentischen Krankenversicherung (KVdS) selbst versichern. Auch hier gelten Grenzen bei dem Hinzuverdienst oder bei den Wochenarbeitsstunden. Erlaubt ist ein Mini-Job auf 450-Euro Basis, ohne dass es auf die Wochenarbeitsstunden ankommt. Da der Mindestlohn auch für Studierende gilt, ergibt sich hierdurch eine faktische Grenze der möglichen Arbeitsstunden. Ein Verdienst in unbegrenzter Höhe ist zulässig, wenn der Job von vornherein auf drei Monate oder 70 Arbeitstage im Jahr beschränkt ist oder eine Tätigkeit als Werkstudent ausgeübt wird. Als Werkstudent gilt, wer bei beliebiger Verdiensthöhe nicht mehr als 20 Stunden in der Woche arbeitet oder bei mehr als 20 Stunden in der Woche in einem von vornherein befristeten Arbeitsverhältnis beschäftigt ist und im Laufe eines Jahres insgesamt nicht mehr als 26 Wochen arbeitet. Bei Wochenend- und Nachtarbeit – sowie während der Semesterferien – darf die 20-Wochenstunde-Grenze überschritten werden.

Studierende können auch von der KvdS befreit werden und in eine private Krankenversicherung gehen und dort ganz normale Tarife abschließen. Die Prämien sind jedoch oft deutlich höher als der Beitrag für die gesetzliche Krankenversicherung.

Sind die Eltern beihilfeberechtigt oder erhalten sie freie Heilfürsorge, ist es auch möglich, sich im Rahmen einer Restkostenversicherung günstig über deren private Krankenversicherung mitzuversichern. Hier gilt es aber zu beachten, dass dies nur bis zum Ende der Kindergeld-Altersgrenze möglich ist (solange das Studium noch nicht abgeschlossen ist, liegt die Grenze bei 25 Jahren). Danach endet der Beihilfeanspruch und der Beihilfeergänzungstarif muss in eine – deutlich teurere – PKV-Vollversicherung (für Studierende) umgestellt werden.

Ist mindestens ein Elternteil verstorben, sind Studierende als Bezieher von Hinterbliebenenrenten in der gesetzlichen Krankenversicherung der Rentner (KVdR) pflichtversichert.

Auszubildende müssen sich mit Beginn der Ausbildung in einer gesetzlichen Krankenversicherung versichern, denn sie sind sozialversicherungspflichtig, so gering ihr Lohn zunächst auch sein mag. Das gilt auch bei einem dualen Studium.

Eine private Haftpflichtversicherung sollte jeder Mensch haben. Doch in der Regel benötigt man erst nach Abschluss des Erststudiums oder der Erstausbildung eine eigene. Denn für die Dauer der ersten Ausbildung, meist bis zum 25. Lebensjahr, sind junge Menschen über die Haftpflichtversicherung der Eltern abgesichert, selbst wenn Sie nicht mehr bei den Eltern wohnen. Gleiches gilt bei der Rechtsschutzversicherung. Bei einer Heirat endet die Mitversicherung jedoch.

Wer trotz Zimmer im Studierendenwohnheim noch regelmäßig zu den Eltern zurückkehrt, dessen Hab und Gut ist auch noch in der Hausratversicherung der Eltern mitversichert.

Weiterer wichtiger Versicherungsschutz

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten und existenziellen Versicherungen. Gerade junge Menschen, die erst am Anfang ihres Berufslebens stehen, können sich meist nicht vorstellen, einmal nicht mehr in der Lage zu sein, ihren Beruf ausüben zu können. Doch das Risiko ist hoch, dass im Laufe des Berufslebens dieser Fall eintritt. Daher sollten bereits Auszubildende oder Studierende eine Berufsunfähigkeitsversicherung abschließen. Je jünger man bei Vertragsabschluss ist, desto niedriger sind die Beiträge. Außerdem ist man in jungen Jahren meist noch gesünder und erhöht so die Chance zum Abschluss ohne Risikoausschlüsse oder gegen höheren Beitrag.

Schwere Unfallverletzungen können das Leben komplett aus der Bahn werfen. Eine private Unfallversicherung lindert zumindest die finanziellen Folgen, die bei bleibenden Schäden entstanden sind. So können behindertengerechte Umbaumaßnahmen an der Wohnung oder am Auto durchgeführt oder Therapien bezahlt werden, die von der Krankenkasse nicht übernommen werden. Studierende und Auszubildende sind zwar über die gesetzliche Unfallversicherung abgesichert - dies allerdings nur, wenn der Unfall an der Ausbildungsstätte, Berufsschule, der Uni oder auf dem Weg dorthin passiert. Die Leistungen aus dieser Versicherung reichen zudem selten aus. Eine private Unfallversicherung kann daher für jungen Menschen sinnvoll sein, insbesondere wenn sie gefährliche Sportarten betreiben.

Für Fahranfänger*innen ist eine eigene Kfz-Versicherung sehr teuer, denn man steigt mit der Schadenfreiheitsklasse Null bei 100 Prozent ein. Der Beitrag lässt sich senken, wenn das eigene Fahrzeug über die Eltern angemeldet oder als Zweitwagen mitversichert wird. Dabei geben viele Versicherungsunternehmen einen Bonus, wenn Anfänger*innen am „begleiteten Fahren“ teilgenommen haben. Wer das Auto der Eltern nutzt, kann über den Versicherungsvertrag der Eltern mitversichert werden. Dann baut man allerdings keine Schadenfreiheitsklasse auf.

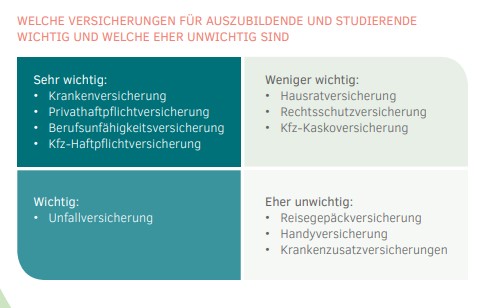

Der unterschiedliche Versicherungsschutz noch einmal auf einen Blick:

Weitere Informationen gibt es in der BdV-Broschüre „Gut versichert in Ausbildung und Studium“ und im Infoblatt „Studierende und Krankenversicherung“.