Über den Blog

Wir geben Einblicke in die Versicherungswelt - von A wie Altersvorsorge bis Z wie Zinszusatzreserve.

Meistgelesene Artikel

Kontakt

Sie haben eine Frage oder Anregungen zum BdV-Blog? Dann nehmen Sie gerne Kontakt zu uns auf!

Neueste Kommentare

Tag Cloud

Kontakt | Impressum | Über den Blog | RSS-Feeds | Suche | Autoren | Rechtliche Hinweise und Kommentarrichtlinien | Datenschutz | Cookie-Einstellungen

Wie ermittelt man eigentlich seinen Pflegebedarf?

Wie ermittelt man eigentlich seinen Pflegebedarf?

Obwohl mit den erlassenen Pflegestärkungsgesetzen (PSG) die Leistungen der sozialen Pflegeversicherung (SPV) und der privaten Pflegepflichtversicherung (PPV) für Pflegebedürftige und ihre Angehörigen verbessert wurden, wird sich der tatsächliche Pflegebedarf allein aus den Leistungen der Pflegepflichtversicherung nicht decken lassen.

Dann muss auf eigenes Vermögen, manchmal auch auf das der Familienangehörigen, zurückgegriffen werden. Ein Platz im Heim für vollstationäre Pflege in Pflegegrad 5 kann monatlich 3500 Euro und mehr kosten. Je nach Bedarf kann es auch deutlich teurer werden.

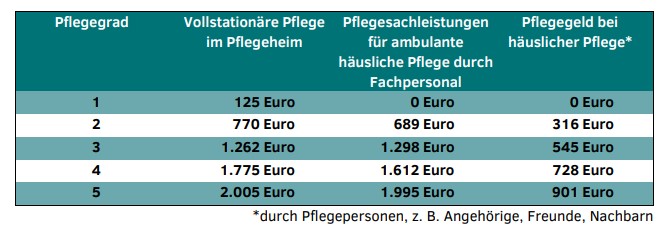

Die Pflegepflichtversicherungen (gesetzliche Krankenkassen und private Krankenversicherungen) leisten je nach Pflegegrad und Leistungsform monatlich:

Quelle: BdV-Infoblatt Private Pflegezusatzversicherung

Die Pflegepflichtversicherung reicht also in der Regel allein nicht aus, die Pflegekosten zu decken.

Doch wie ermittelt man, ob man später in der Lage ist, die Kosten für Pflege und gegebenenfalls einen Platz im Pflegeheim zu tragen?

Zukünftige Kosten zu berechnen ist schwierig, da man natürlich nicht weiß, ob bzw. wie pflegebedürftig man später einmal sein wird.

Mit welchen Kosten muss man rechnen?

Wie hoch der Pflegebedarf ist und damit die Kosten für den Pflegeaufwand sind, hängt von verschiedenen Faktoren ab: etwa der Pflegebedürftigkeit und von regionalen Preisunterschieden bei den Anbietern von Pflegediensten und Pflegeheimen - hier kann der zu zahlende Eigenanteil für ein Pflegeheim je nach Region um einige hundert Euro variieren. Vergleicht man die landesdurchschnittlichen einrichtungseinheitlichen Eigenanteile (EEE), zeigt sich eine Spanne von 234 bis zu 869 Euro monatlich (so BARMER Pflegereport 2017). Der durchschnittliche EEE liegt bei monatlich 587 Euro. Zusätzlich müssen Pflegebedürftige auch die Entgelte für Unterkunft und Verpflegung sowie Investitionskosten aufbringen. Der von Heimbewohner*innen zu tragende Gesamteigenbetrag beläuft sich durchschnittlich auf 1.691 Euro monatlich (1.107 bis zu 2.252 Euro). Darüber hinaus hängt der Pflegebedarf auch von der familiären Situation ab, ob es z. B. Unterstützung durch Angehörige gibt. Inwieweit die Leistungen also den individuellen Anforderungen und Wünschen genügen, lässt sich auch nur individuell ermitteln.

„Pflegebedürftige zahlen in manchen Bundesländern doppelt so viel dazu wie in anderen Regionen. Viele sind auf ergänzende Sozialleistungen angewiesen“, so äußerte sich kürzlich der Vorstandsvorsitzende der DAK Andreas Storm auf dem Pflegetag der DAK.

Hilfreiche Websites & Tools

Welche Kosten im Einzelnen bei der Pflege auflaufen können, ist den meisten Menschen nicht klar. Hier können Pflegekostenrechner, in denen z. B. Pflegegrad und individueller Pflegebedarf angegeben werden, einen ersten Anhaltspunkt bieten:

https://www.seniorplace.de/pflegekosten-berechnen.html

Preisinformationen und Informationen zu den Leistungen einzelner Pflegeheime in der gewünschten Region, zum Beispiel zu den zu zahlenden Eigenanteilen, lassen sich über entsprechende Tools der Krankenkassen abrufen, z. B. mit dem Pflege-Navigator der AOK oder dem Pflegelotsen des Verbandes der Ersatzkassen. Hier kann nach Postleitzahl und Ort bzw. in einem gewünschten Umkreis davon gesucht werden. Die Art des Pflegeplatzes (Vollstationäre Pflege, Kurzzeit-, Tages- oder Nachtpflege) kann ebenso gefiltert werden wie der gewünschte pflegefachliche Schwerpunkt. Darüber hinaus bieten z. B. diese Portale eine Vielzahl an weiteren hilfreichen Informationen – etwa bei der Suche nach einem Pflegedienst oder Unterstützung im Alltag.

https://www.pflege-navigator.de/

https://www.pflegelotse.de/

Heimkostenrechner

https://www.seniorplace.de/heimkosten-berechnen.html

Nützliche Informationen mit Verlinkung auch zu weiteren Webportalen bietet der Online-Ratgeber Pflege des Bundesgesundheitsministeriums.

Insbesondere die Hinweise auf das Webportal „Weisse Liste“ der Bertelsmann Stiftung und Heimverzeichnis.de seien hier erwähnt.

Leistungen aus der sozialen Pflegeversicherung oder privaten Pflegepflichtversicherung + Eigenanteil = Pflegelücke?

Reichen die Leistungen der SPV oder der PPV zusammen mit den weiteren Einnahmen wie Rente, Mieteinnahmen oder anderen Einnahmen aus, um die anfallenden Pflegekosten zu tragen?

Falls dies nicht der Fall ist, stellt sich diese Frage: Ist eine Pflegezusatzversicherung bedarfsgerecht und sinnvoll? Das hängt von vielen verschiedenen Faktoren ab. Welche das sind, ist individuell unterschiedlich und auch davon abhängig, welche Faktoren man davon berücksichtigen will.

Diese Fragen sollten Sie sich stellen

Bei der Entscheidungsfindung und somit vor einem möglichen Vertragsabschluss stellen sich diese allgemeinen Fragen:

- Ist der Bezug von Grundsicherung im Alter aufgrund des Einkommens, der möglichen Einkommensentwicklung und des Vermögens (sehr) wahrscheinlich?

- Soll durch eine Pflegezusatzversicherung die Inanspruchnahme von Sozialleistungen bei Eintritt des Pflegefalles vermieden werden?

- Sollen Angehörige vor möglichen Unterhaltszahlungen geschützt werden?

- Wären die Angehörigen zum Unterhalt überhaupt verpflichtet?

- Soll das Vermögen geschützt werden und auch das der Hinterbliebenen?

Beantworten muss sich jede*r diese wichtigen Fragen selbst. Die Pflegezusatzversicherung ist eine Vermögensschutzversicherung. Wer kein Vermögen (und auch keine Hinterbliebenen mit Vermögen) besitzt, braucht keine Pflegezusatzversicherung.

Im Rahmen der Entscheidungsfindung sollte man außerdem die folgenden Fragen stellen und nachstehende Aspekte berücksichtigen:

- Reichen die Leistungen der sozialen Pflegeversicherung bzw. privaten Pflegepflichtversicherung zusammen mit anderen Einnahmen – z. B. gesetzlichen und/oder privaten Renten sowie sonstigen Einnahmen und Vermögen aus, um die anfallenden Pflegekosten zu tragen?

- Welche Mittel stehen aus welchen Quellen zur Verfügung? Welche davon sollen für die Pflege eingesetzt werden und welche nicht? Welche Vermögensbestandteile sollen geschützt werden?

- Soll das Eigenheim oder die Eigentumswohnung vermietet oder verkauft werden?

- Werden Einnahmen aus Vermietung und Verpachtung erzielt?

- Bestehen Aktiendepots, Fondsvermögen, kapitalbildende Lebens- und Rentenversicherungen, Sparguthaben usw.?

- Sollen grundsätzlich die Hinterbliebenen ein Erbe erhalten?

Zusätzliche Einnahmen und Vermögen – über die Leistungen der SPV und PPV hinaus – können helfen, die Kosten im Fall ambulanter und auch stationärer Pflege abzudecken, soweit man diese Mittel dafür verwenden will.

BdV-Tipp: Am besten nimmt man eine individuelle Bedarfsermittlung vor. Ergibt diese eine finanzielle Lücke für den Ruhestand im Alter, sollte man möglichst die Sparbeträge für die Altersvorsorge erhöhen, sodass man diese Lücke bis zum Renteneintritt schließt. Das Ansparen auskömmlicher Altersvorsorge hat hier Priorität vor einer Pflegezusatzversicherung.

Hieraus folgt:

- Wenn man über genügend eigene Mittel zuzüglich der Leistung aus der SPV oder PPV verfügt, benötigt man keine

Pflegezusatzversicherung, soweit man diese für den Fall der Pflegebedürftigkeit verwenden will. - Wenn man über keine eigenen Mittel und Vermögen verfügt, dann ist eine Pflegezusatzversicherung (eher) nicht sinnvoll.

- Wenn man allerdings sein Vermögen schützen möchte und es nicht (oder nur anteilig) für die Pflege nutzen möchte, dann kann eine Pflegezusatzversicherung sinnvoll sein.

Mehr Informationen zu der privaten Pflegezusatzversicherung finden Sie im BdV-Infoblatt „Private Pflegezusatzversicherung“.

Generell sollte man sich frühzeitig mit dem Thema auseinandersetzen, denn die Prämien bei Pflegezusatzversicherungen steigen, je später man eine Pflegezusatzversicherung abschließt. Allerdings gilt: Während des aktiven Erwerbslebens sollte man vorrangig eine Berufsunfähigkeitsversicherung sowie zumindest die weiteren sehr wichtigen Versicherungen – wie Privathaftpflichtversicherung, Risikolebensversicherung, Wohngebäudeversicherung – in Abhängigkeit der privaten und beruflichen Situation abschließen.